13681086635

400-650-5090

QQ/微信号

1056606199

13681086635

400-650-5090

QQ/微信号

1056606199

037.1业务概述

经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,提供有形动产融资租赁服务和有形动产融资性售后回租服务,对其增值税实际税负超过3%的部分实行增值税即征即退政策。商务部授权的省级商务主管部门和国家经济技术开发区批准的从事融资租赁业务和融资性售后回租业务的试点纳税人中的一般纳税人,2016年5月1日后实收资本达到1.7亿元的,从达到标准的当月起按照上述规定执行;2016年5月1日后实收资本未达到1.7亿元但注册资本达到1.7亿元的,在2016年7月31日前仍可按照上述规定执行,2016年8月1日后开展的有形动产融资租赁业务和有形动产融资性售后回租业务不得按照上述规定执行。

037.2办理资料

(1)必报:

① 《税务资格备案表》

② 有形动产融资租赁服务业务的合同

(2)条件报送:中国人民银行、银监会、商务部及授权部门批准经营融资租赁业务证明

037.3 操作说明

037.3.1 进入页面

以企业进入电子税务局,选择菜单项“我要办税” → “事项办理”→“优惠”,选择“增值税即征即退资格备案”,点击“办理”进入页面。

037.3.2操作步骤

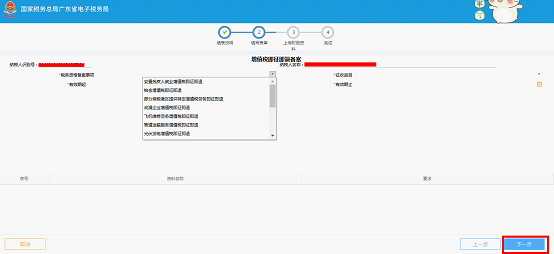

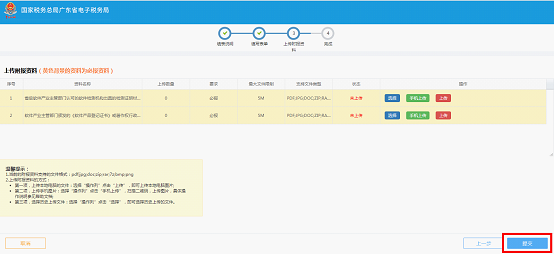

进入办理界面后,阅读填表说明后点击“下一步”—填写《增值税即征即退备案》申请表—点击“下一步”—上传相关附列资料—点击“提交”,提交成功,等待税务机关办理。

重点领域

名为融资租赁实为抵押贷款 无行政许可融资租赁效力 承租人拒领租赁物纠纷 承租人对出卖人行使索赔权 租赁物不能返还纠纷处理特色服务

委托购买租赁物及售后回租 工业机器设备融资租赁 大型矿山机械融资租赁 飞机船舶火车融资租赁 融资租赁纳税争议处理代理范围

案件委托 法律援助 法学专家论证 专家证人出庭 司法鉴定评估关于我们

联系我们 关于我们 税法专家 智律网 屋连网QQ/微信号

1056606199